Отсрочка тянется, а оборотные деньги нужны сегодня. Здесь выручает факторинг — финансирование под уступку требований.

Разберёмся: как работает, какие виды, чем отличается.

Что такое факторинг и как он работает

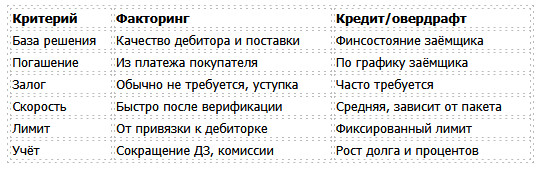

Факторинг — это покупка фактором права требования к покупателю с авансовой выплатой поставщику и последующим расчётом с должником. Деньги приходят сразу, долг переходит по цессии, комиссия удерживается из платежа.

В сделке три стороны: поставщик (продавец с отсрочкой), покупатель (должник) и фактор (финансовая компания или банк). Поставщик выставляет счёт/накладную, уступает право требования фактору по договору цессии, получает аванс, обычно 70–95% суммы.

Покупатель платит уже фактору в дату срока, после чего поставщик получает остаток за минусом дисконта и комиссии. Важны лимиты на дебиторскую задолженность, проверка платёжной дисциплины и формат — с уведомлением покупателя или без.

Кстати, документооборот давно электронный: сверка, подтверждение отгрузки, короткая верификация — и оборотка уже в кассе. Прозрачно, если наладить регламенты и не забывать о качестве первички.

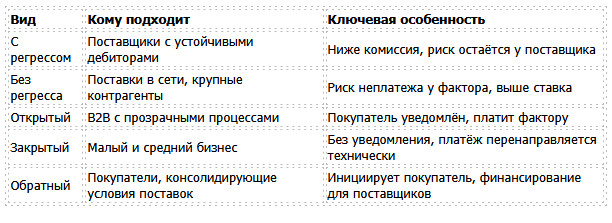

Виды факторинга: с регрессом, без регресса, открытый, закрытый

С регрессом риск неплатежа остаётся на поставщике; без регресса риск берёт фактор. Открытый — с уведомлением покупателя, закрытый — без уведомления (платёж идёт на счёт фактора по скрытой схеме).

Выбор вида — это баланс цены и покрытия риска. Безрегрессный факторинг дороже, но полезен при крупных сетях и длинной отсрочке. С регрессом дешевле: если должник не платит, обязательство возвращается поставщику, что уместно при надёжных дебиторах и контролируемой логистике.

Открытая модель удобна для крупного В2В, где уведомление — стандарт, а закрытая помогает малому бизнесу не тревожить клиента изменением реквизитов. Есть и обратный (реверсивный) факторинг: инициирует покупатель, что улучшает условия для целой цепочки поставщиков.

В международных поставках добавляется экспортный/импортный факторинг с двумя факторами в разных юрисдикциях — дороже, зато аккуратно решает валютный риск.