Ставки по вкладам медленно ползут вниз, и это не повод метаться. Лучше действовать по схеме: зафиксировать часть, оставить гибкость, подобрать сроки. Именно так, в момент, когда на экране мелькают новости, разумно открыть депозиты для физических лиц и сравнить предложения, пока промоусловия не ушли. Дальше — спокойный ритм: несколько шагов, без суеты, но вовремя.

Когда и почему банки снижают ставки по вкладам

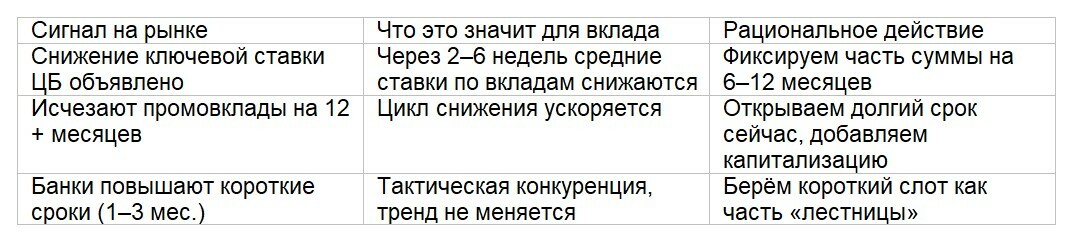

Ставки по вкладам идут вслед за ключевой ставкой ЦБ: банки меняют линейки в среднем через 2–6 недель, иногда быстрее — за несколько дней. Драйверы — инфляционные ожидания, ликвидность и конкуренция за клиента. Если горизонты снижения понятны, рынок реагирует заранее.

Практика показывает: сначала теряют остроту промовклады, затем обновляются базовые продукты. Периоды высокой ликвидности у банков (после налоговых дат, крупных размещений) подталкивают к снижению. И наоборот, всплеск конкуренции на коротких сроках временно удерживает верхнюю планку. Мы видим ещё одну деталь: чем меньше срок вклада, тем быстрее успевают «урезать» ставку, потому что это дёшево для банка и заметно для клиента. Значит, окно возможностей короткое. Кстати, новости о ключевой ставке — не единственный сигнал: полезно смотреть на динамику промопредложений и лимитов — исчезающие сроки 12–18 месяцев обычно предвещают смену цикла.